居家自检千亿市场,体外诊断的下一个蓝海?

一、 自检试剂的概念

目前尚未看到国内关于自检试剂的官方定义,通过查阅国家药品监督管理局的相关法规文件,仅发现在最新的《体外诊断试剂注册管理办法(修订草案征求意见稿)》中有关于自检试剂的一句描述,“由消费者个人自行使用的体外诊断试剂,在临床评价时,应当包含无医学背景的消费者对产品说明书认知能力的评价。” 由此可看出对于自检或自测试剂的界定,主要侧重于使用者的身份是否有医学背景。

在欧美国家,对于自检试剂也有诸多名称,例如self-test, home use test, test for lay-users等。

与传统的专业化实验室测试相比,自检试剂的优越性非常明显,不仅使用场景不受限制,而且对操作者也没有专业背景要求,其广泛的应用场景和受众令其商业价值极具吸引力。

(注:欧美少数国家批准了一些由消费者自采样的检测产品,在样本采集阶段由消费者个人操作,然后需要邮寄样本到专业实验室,由专业人员进行下一步实验和报告。严格说来,这种产品是临床试剂到自检试剂的过渡形态,不应算作真正意义的自检产品,故不在本文的讨论范围内。)

二、自检试剂的分类

1.技术分类

技术原理层面,自检试剂产品与临床上应用产品没有本质区别,原理基本一致。根据方法学不同,分为两类:

· 分子检测类,具体包含了实时环介导扩增反应法等,

· 免疫层析法,具体区别在于标记物的不同,以及是否有电子信号读取装置。

2.样本分类

根据检测的样本类型,可分为6大类:

· 鼻咽样本,具体分为前鼻,中鼻和咽部采样,需要用拭子擦拭;

· 痰液和唾液样本,主要是用唾液收集器直接收集口腔样本;

· 尿液样本;

· 粪便样本;

· 血液样本;

· 其他类,如精液。

3. 检测项目分类

按照检测项目的风险程度,大致可分为低风险类和高风险类。常规的检测项目属于低风险种类,具体包含血糖监测、早早孕检查、尿路感染等,而高风险类主要为传染病类。

4.销售方式

销售方式上,自检产品分为OTC类和处方类。处方类顾名思义,只有医生判断患者需要做自我检测,并给患者开出处方后,消费者才能去专业药店购买。OTC类则没有限制,无论消费者是否有症状,无论是否有医生帮助判断,都可以在药店或超市药品柜台(欧美国家特色)自行购买,拿回家检测。

这两种方式完全对应着不同的商业模式,毫无疑问的是,OTC类限制更少,应用场景更为广泛,受众更多,市场渗透率更高。

此外,以分销渠道角度看,还可分为传统线下分销和新型线上销售渠道。

三、 自检试剂的发展现状简述

1. 发展阻力

虽然自检试剂概念看似简单,其发展进程却并不算顺利。在新冠疫情前,大部分产品是基于免疫层析检测原理,而这项技术在上个世纪就已成熟,因此在底层技术方面并无大的障碍。发展阻力主要来源于监管机构针对使用者是否能有效安全地使用试剂的质疑,毕竟传统的检测模式要由专业人员在实验室环境中进行,还会出现各种差错,“小白”消费者直接使用,其效果的确要画一个大大的问号。

2.国内外自检产品种类

随着国内医疗消费市场的不断扩大,产品设计理念的更新,POCT技术得以不断下沉到社区,一些需求量大同时风险较低的常规检测项目陆续走入普通人生活,例如我们平时在药店看到的早早孕试纸、血糖试纸等,都属于自检试剂。

对比而言,国外自检试剂种类更丰富。除了中国有的早早孕和血糖试纸,欧美药监机构还批准了部分尿液指标检测产品(如尿液白细胞数量、亚硝酸盐含量等)以及癌症筛查间接检测产品(如FOB等)。此外,由于国情不同,欧美国家还有独具欧美特色的毒品自我检测试剂。

但是,其他种类的高风险检测项目,例如传染病和癌症早筛等项目,则鲜有合规产品上市。

3.关于自检试剂的争论

关于自检试剂的风险和收益对比的讨论从未停止,似乎到目前为止也没有明确的定论,争论主要集中在以下几个方面(主要来自公共卫生安全角度而非产业角度):

好处(收益)

- 更方便,提高检测覆盖率和参与度,有助于有些疾病的预防或早期诊断;

- 私密性更强,尤其是性病;

- 减轻医疗系统的负担,提高医疗资源的有效使用效率;

- 减少传染病传播;

- 减少抗生素等药品的滥用。

坏处(风险)

- 自检者能否正确判断检测时机、检测结果,能够正确决策是否就医;

- 给自检者造成心理负担,导致过度检测,进而增加经济负担;

- 操作错误导致结果数据不准确,漏报或瞒报结果数据,影响流行病学数据统计;

- 无法理解说明书,自检者操作或结果判读错误,导致假阴性和假阳性;

- 如果由医保系统支付,则增加整个社会医保体系负担,如果由消费者自费,可能会增加患者的负担。

4.自检试剂的新进展

在艾滋病自检试剂上市前,有刚性需求的传染病自检领域,缺乏合规的上市产品,但各国电商网站上却充斥各类试剂。缺乏合规的产品,不影响一直存在的需求,于是催生出这种另类交易市场。

近几年,由于全球对艾滋病治理的高度重视,自检试剂在“抗艾”中得到广泛应用和推广,但主要推动力量是负责公共卫生的疾控中心和研究组织,其商业化市场还处在早期培育阶段。各国监管机构都逐渐放开了艾滋病自检试剂正规注册渠道,基于尿液样本和唾液样本检测的试剂陆续得到批准上市,开启商业化进程。例如2019年国内厂家万泰生物取得了国内第一个艾滋病尿液检测的自检试剂注册证书,美国也有唾液检测试剂获得FDA批准。但是,毕竟艾滋病检测只是一个极其细分的产品市场而已,只能算是特例。传染病检测和癌症筛查这类拥有巨大体量的刚需市场还远远没有得到充分满足。

本次新冠疫情虽然在经济和社会层面对全球造成了冲击,但却让全球监管机构和社会开始重视自检试剂发展。相比于众多疑似患者扎堆聚集在医院,造成医疗资源挤兑的情况,自检试剂的居家检测应用场景有着天然的优越性,一方面可以提高全社会的检测覆盖率和速度,另一方面可以更快速地实施居家隔离政策,方便对疫情的精准掌控,这样既不会造成对医疗资源的挤兑,也不会造成恐慌。因此,自检试剂的社会效益明显高于风险。在重新审视后,欧美部分国家在疫情发生后主动推进自检试剂的研发与上市。例如美国先后批准了多款自检型分子检测试剂和抗原检测试剂。

值得注意的是,美国和英国在提供自检试剂的同时,非常注重结果数据的收集管理。英国强调,自我检测后必须将结果数据上传到政府的统一网站或APP上。美国批准上市的几款产品都采用了蓝牙装置,能够将结果数据传输到手机,再由手机程序自动判读结果并上传结果数据到政府系统。这种设计,更好地控制了自检试剂应用模式的风险,从而让这种模式的收益性更好地发挥出来。

相信经过本次疫情,自检试剂在监管层面上会迎来更宽松的发展环境,上市的种类会越来越丰富,这应该是一个新趋势的开始。

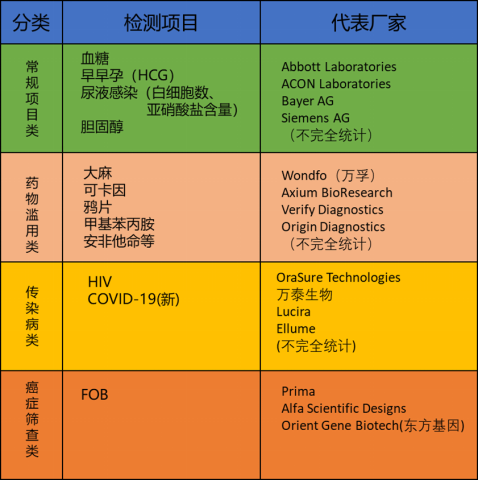

四、市场和主要厂家

根据Fior Markets公司的研究报告,2017年全球自检类市场规模为47.8亿美元,预计在2025年将达到65.3亿美元。毫无疑问的是,新冠疫情只会催化和加速市场的增长。

对于市场上的检测项目和代表厂家,简要梳理如下:

后面,我们还会继续深入研究,对自检市场上的主要厂家和产品进一步梳理。

五、全球各国对自检试剂的态度

1. 欧盟

欧盟虽然建立了统一的医疗器械管理法规,但其成员国内部也存在观念分歧。各国也会针对具体产品,出台态度不同的详细政策,其效力仅局限在本国。

疫情前,欧洲市场上的自检产品种类与美国大致相同,虽然法规上也有关于自检产品的注册路径,但种类也非常局限。

疫情初期,欧洲大部分国家也并不支持自检试剂。更有甚者,比利时曾在2020年3月出台了一项关于自检试剂使用的禁令,禁令有效时间长达6个月。

在2020年4月由欧盟委员会发布的一份会议沟通纪要显示,欧盟成员国普遍不认可新冠自检试剂的作用,其中一些国家还出台了禁令,就包括上面提到的比利时。据不完全统计,芬兰、瑞典、爱尔兰、德国和荷兰都曾发布过关于反对自检试剂的公告。爱沙尼亚也警示公众不要将用于临床用途的快检试剂擅自用于自检。

2021年初,饱受疫情反复折磨的德国,开始允许厂家按照德国法规进行自检试剂的注册申请,2月24日德国联邦药物与医疗器械管理局(BfArM)宣布批准首批3款抗原自检试剂上市,仅局限在德国境内销售使用。BfArM也公开了申报流程和资料目录要求,体现出很强的指导性。

4月11日,法国发布法令允许专业药房出售新冠自我检测试剂,普通消费者需自费,但是用于专业护理的用途可以通过医疗保险报销。

近期,部分国家也开始逐步放开自检试剂的注册上市,如艾康生物研发的FlowflexTM 新冠病毒抗原自检测试剂盒 产品除了得到德国和法国批准,也得到荷兰、丹麦和奥地利的批准。

2.英国

英国脱欧后,对其政策的观察应以MHRA为主,要独立看待。英国对自检试剂的态度介于保守与开放之间,采取了政府垄断的形式。英国并未批准任何一种商业化的产品上市,而是由政府通过外包生产采购再发放给民众的形式处理,公益性更强。这种渠道单一的试剂发放模式,的确有利于政府的统一管理,尤其是检测数据的收集与管理。

3.美国

疫情前,尽管美国批准了全球种类最多的自检试剂产品上市,但涉及的领域仍然非常局限。对于传染病领域,美国FDA的Gina Conenello博士曾在一份文件中阐述过对OTC类自检产品的担忧,这也反映出监管机构的谨慎态度。

可能是疫情过于严重,美国这一次对自检试剂开放度很高,也采取了市场化管理模式。FDA很早就出台了关于自检试剂的具体指导原则,对性能和临床试验过程提出了部分量化指标要求。同时,FDA也明确提出设计中要考虑最终结果数据的上传功能,其对数据管理的重视程度可见一斑。

疫情至今,美国先后批准了Lucira分子检测自检试剂、Ellume抗原自检试剂、QuickVue抗原自检试剂和CUE分子检测自检试剂,获批的厂家数量还会增长。

4.中国

国内虽暂未出台自检产品研发和注册细则,但也有自检产品上市,2019年以前主要是常规项目类产品获批。万泰生物公司于2019年取得了新突破,其研发的尿液检测HIV感染自检试剂获得国家药监局批准注册,这一自检产品在全球也是首例。从该产品上市可以看出,自检产品在国内的注册路径是畅通的,只是市场还需要创新开拓者和时间。

六、自检试剂的未来展望

根据世卫组织发布的《国际疾病分类》,目前为止人类共发现55000种疾病。根据卫健委发布的《医疗机构临床检验项目目录(2013年版)》,临床上可开展的检测共1462项。

显然,目前批准上市的自检试剂项目数量与疾病数量和临床可开展项目数量差距巨大,可转化空间和可挖掘潜力很大。

根据市场调研机构Brandessence咨询公司的预测,到2027年,自检市场规模将达到110.3亿美元,增速在14%以上。

随着生活水平的提高,人们健康意识不断增强,自检存在巨大的刚需,而且远未得到满足。回到题目的疑问,自检不仅会是一个蓝海,而且在疫情的催化下,它正在加速变成一个蓝海。

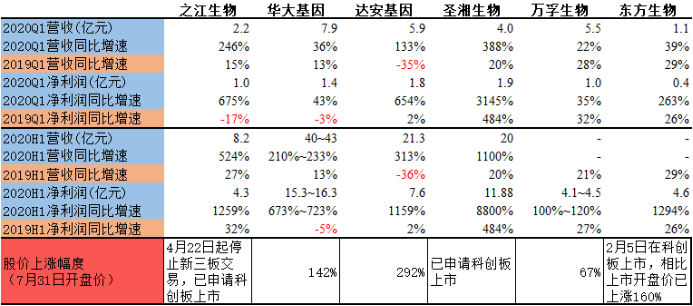

我们曾对部分IVD上市公司在新冠疫情前的财务数据做过简单统计和分析,发现其中几家颇具行业代表性的公司都出现了销售增长乏力甚至负增长现象,这应该也反映了IVD传统市场的现状,即在增速放缓的存量市场上,大量企业内卷竞争,企业收入增长动力减弱,利润率不断走低。

(注:数据主要来自招股说明书、一季度报告、半年业绩预告,部分数据由于缺乏详细披露,采用了年均数据进行参考。股价上涨参考基准日期为2020年1月10日收盘价,即中国完成新冠病毒的全基因测序并向全球共享数据的时间。)

新冠疫情期间,部分企业抓住了新冠检测试剂市场爆发的机遇,赢得了短期暴利。不过,随着国内疫情得到遏制,海外出口竞争变得更加激烈,凭借新冠检测试剂的生产销售显然难以为继,尤其是全球疫苗接种率不断提升,对检测试剂的需求正不断转变,市场总量会不断萎缩,而且检测需求重心会向中和抗体检测方向转移。

不少企业开始探索新的增长领域,而自检正成为一些企业关注的方向,例如万孚生物董事长王继华曾在2021年4月表示,注意到海外已经推行更智能化的居家检测,万孚将加大居家检测投入,推出更多智能化的产品。在德国批准上市的自检试剂中,超过半数是中国厂家品牌或代工,说明部分中国厂家的布局已开始收获成效。

从前文的分析也可看出,新冠疫情改变了世界很多国家监管机构对自检试剂的态度,从质疑有效性到重视应用价值,从不支持到批准上市,从局限的低风险种类到涉及传染病的高风险种类,这些说明自检试剂正迎来宽松的监管环境和新的发展契机。

自检试剂的原理成熟,传统的胶体金法和干化学法已得到广泛应用,近期在新冠疫情催化下也一定会有更多新的产品种类上市。随着电化学、化学发光、分子诊断和微流控等新技术的逐渐成熟发展,自检试剂的底层技术也会迭代升级。

技术未出现革命性的更新前,信息技术的融合应用已是一种趋势,这种结合使自检试剂产品的风险更加可控,尤其是通过新技术将结果数据接入到政府相关系统,协助政府实现信息的收集管理,更容易被监管机构接受。这个角度看,未来自检产品一定是融入更多数据技术和AI技术的智能产品。

趋势已起,道阻且长。量变终究会引起质变,让我们一起在时间里见证这场行业的变革吧。

注:关于文章的任何疑问,请咨询作者邮箱:xinxin.wen@virion-serion.net

参考文献:

1.Communication from the commission:guidelines on COVID-19 in vitro diagnostic tests and their performance,20200415

2.Over-the-Counter Diagnostic Tests for the Detection of Pathogens Causing Infectious Diseases, Gina Conenello.

3. HIV rapid diagnostic tests for self-testing,WHO.

4.Market and technology landscape HIV rapid diagnostic tests for self-testing,WHO.

5. Home self-testing kits, helpful or harmful? British Journal of General Practice, Elizabeth Tidy, University of Oxford,August 2018.

6.欧洲时报

http://www.oushinet.com/static/content/europe/GER/2021-02-24/814338571132739584.html

7. 欧洲时报

http://www.oushinet.com/static/content/france/2021-04-16/832573553366016000.html

8. Global Home Diagnostics Market is Expected To Reach USD 6.53 Billion by 2025 : Fior Markets

德国维润赛润提供多种病原体系列原材料,包括天然抗原、重组抗原和人源化单抗,不同形式产品,丰富您的选择菜单。

产品咨询:

Virion\Serion原料事业部

18818686988 / 0755-89381139

助力我们的客户更加强大

永葆我们的价值无可替代